今天生姜想跟大家说几句心里话,算是有感而发吧,希望各位读者看完后都能重视起来。

昨天,我在家刷了一部挺有意义的医学纪实片《我的白大褂》,讲的是一批年轻医生的临床成长纪实。

片中都是真实的临床案例,豆瓣评分非常高,今天想分享给大家。

看完之后,我挺感慨的,片中那些形形色色的普通患者家庭的故事,看起来那么遥远,却是真实发生在我们身边。要钱还是要命?这道选择题每天都在我们身边上演。旁人看来,当然要先保命,但是当你真的面临着这样的选择时,你又会做出怎样的选择呢?下面分享两个片中真实的故事,大家看看,如果是你经历这样的事情,你会怎么选?一天夜里,急诊室来了一位因吃了很多黄豆引发急剧胸痛患者。(实际上是高血压引起的)

当医生在排查病因时,发现患者两侧脚压不对称,立即诊断为凶险的主动脉夹层出血,随即下了病危通知。

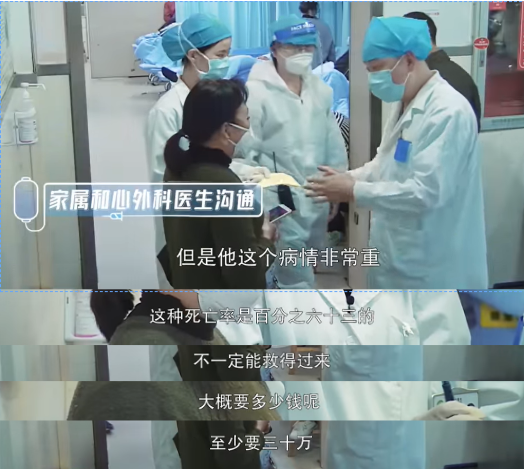

医生:“这个病要马上手术,死亡率63%,不一定能救得过来。”

死亡率63%,远大于生存率,还至少要花30万。救人吧,这钱铁定要花出去,但有63%的可能人财两空;不救吧,人很快就会没了...本以为只是一个普通的胸痛,竟要马上为老公的生死做决定,突然的变化让王女士猝不及防,陷入痛苦的纠结中。“ 那他要保命,大概有几成把握能活下来?”王女士对于成功率的追问,无非是想从医生那获取一丝丝花钱能把人救下来的底气。

但这也是我们医生最难回答的问题,因为63%的死亡率是针对过往病例的统计,但具体到某个人是不能确定的,不救人肯定没了,救就还有一线希望。王女士打了一圈亲戚的电话后仍然做不了决定,直到最后拨通了二十多岁还在上大学的儿子的电话,当电话那头传来斩钉截铁地决定“治”时,她才拿定了主意,让医生立刻紧急手术。生和死这个大命题,在我们的日常生活中很多人并不会去考虑,当需要马上做选择时,我们绝大多数人都会像王女士一样被打懵了。

救命谁都想,可前提是自己花不花得起这个钱?会不会最后人财两空,自己还要负债?说到底,还是钱的问题,如果能负担得起,谁都有要求医生马上做手术的底气,而不会纠结于计算钱与生命哪个价值更高。王女士一家是幸运的,最后手术成功了,前期手术费用25万多。可以说,这是一场赌命的抉择,他们赌对了,花钱买下了家人的命,看到这个结局,生姜很欣慰。可是,不是每个人都是幸运儿。多年来,生姜见过太多患者的家属,在高昂的治疗费用面前,只能默默的签下“放弃一切治疗”。

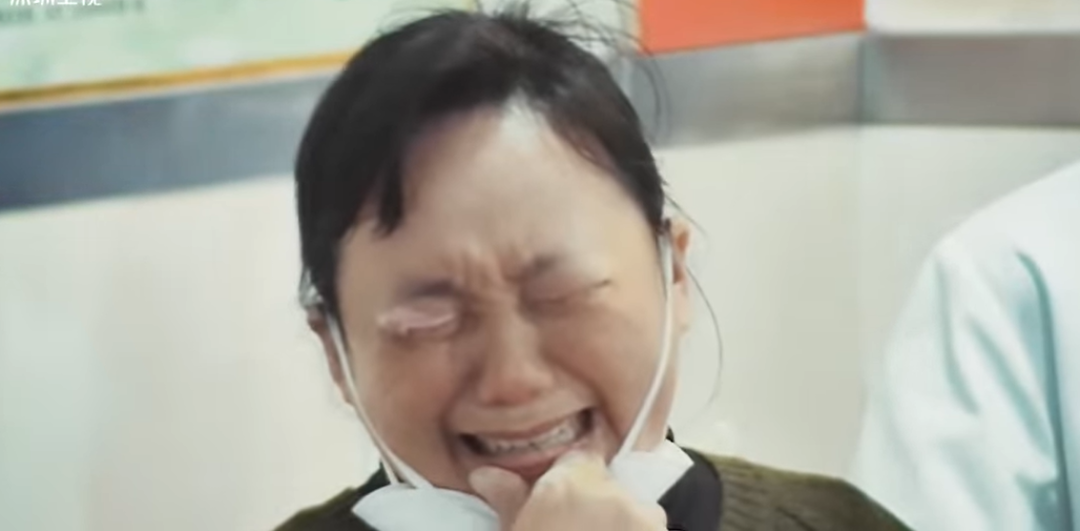

片中,还有另一位35岁的重症胰腺癌患者,在ICU里仅能维持生命。

她住了半个多月ICU,每天长长的费用单催着她的家属四处筹钱,催费单上几乎天天出现9床的名字。那些日子,9床成为ICU里大家时不时地谈起的话题,担心她的家属会选择放弃治疗。果然,没过多久,9床不得不提前出院。出院前几天,她全身浮肿,呼吸衰竭,行气管插着管,上着呼吸机。出院那天,9床看见丈夫进来,她像往常一样,浮肿的脸上浮上一层笑意,她吃力地向丈夫伸了伸右手,想拉住丈夫的手,但丈夫没有把手伸过来,他正望向医生。医生停顿了一会儿,才说,9床,别怕,我们今天需要把管子拔了。9床脸上的笑意顿时凝住了,怎么要拔管子?她说不出话,但眼神里满是疑惑,她将目光从医生移到一旁的丈夫身上,丈夫看向床畔的监测仪,没有说话。她用尽了全身的力气,扯了扯丈夫的衣角,终于,他的丈夫说话了“咱们回家治,真是没有办法在这里待下去了,亲戚都借遍了”。护士要伸手解下她嘴上的呼吸面罩,她一把抓住呼吸管子,惊恐地望着医生,再望着丈夫。管子插在嘴里,她无法开口,可是她很清楚,这是救命的管子,哪能拔掉?管子在一天,她的生命才能维持一天。当医生最终伸手拔掉她身上的插管的时候,她抓住医生的手终于慢慢地、无力地松开,眼泪一直在流,那种求生的欲望令人看着心碎。1个月后,得知她去世了,这是预料中的结局,大家并没有那么惊讶。虽然在医院里见过太多这样的结局,但生姜始终相信,人心都是肉长的,普通如你我的绝大多数人都是善良的,若不是逼不得已,谁也不会做出这种让自己余生都活在自责与愧疚中的决定。说到这里,生姜还想起前年底的一个事,一位父亲不舍10万手术费,独自离开医院,随后轻生。说实话,这事当时对我触动挺大的。

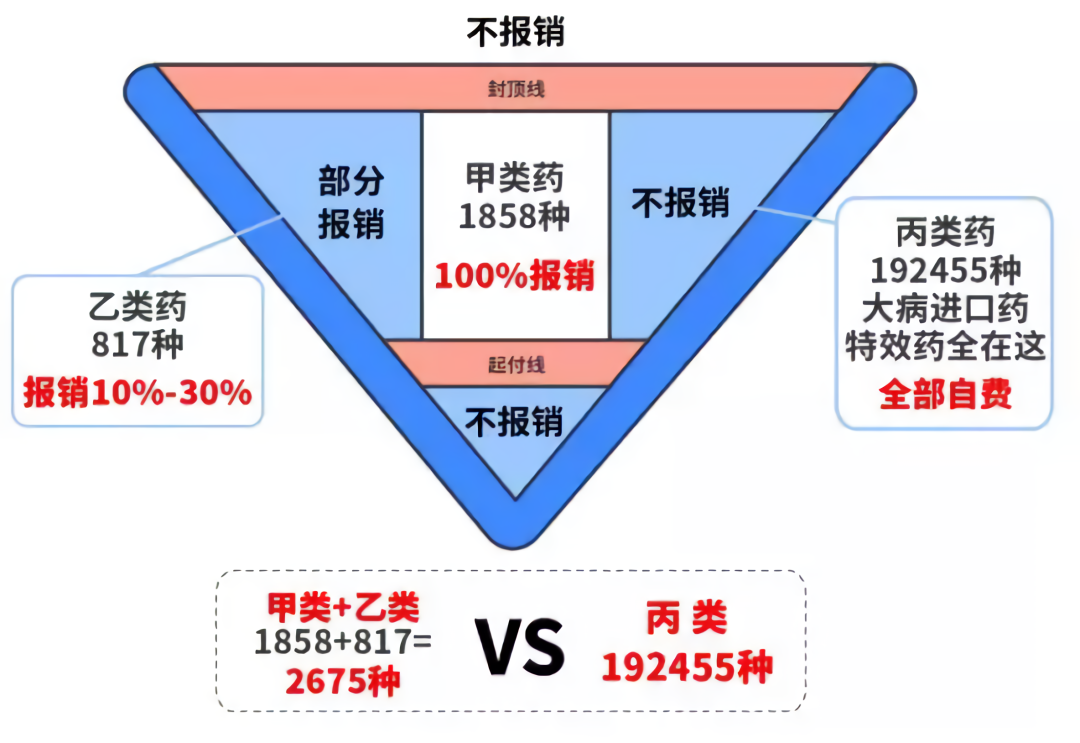

求生是我们每个人的本能,一个人是有多爱另一个人,才会愿意拿自己的命来换他的余生轻松。除了父母,可能真的没其他人了。无论是家属放弃患者,还是患者放弃家属,都让人异常痛心,可是,似乎我们也不能谴责谁,大家好像都尽力了。这些年,生姜在医院里见惯了生死,深知人这一辈子的积蓄,大部分都将花在临终前治病的那段时间。没进医院的你,根本不知道钱有多不经花。进了医院,你就会知道你的那点钱就像在长江里打了几个鸡蛋,根本拍不出啥浪花。如今的我们,万事顺遂的时候,一切看起来都还过得去。但意外一旦来临,大多都招架不住。不敢想,万一哪天我们倒下了,会如何拖累年迈的父母?没能给到他们优渥的赡养条件,我们已然愧疚于心。万一父母病倒了,我们又会否、能否给到父母有力的物质支持?我们很难避免一辈子不遇到这些事情,也无法避免它给我们的生活带来冲击。但是有两样东西是我们可以决定的:至于如何准备?生姜思来想去,发现其实也没太多的办法,就两条路:1、不断增加收入、控制开支,掌握尽可能多的存款,以应对可能出现的意外。2、对于结余比较少、收入增幅比较慢的读者,可能最好的办法就是把自己和家人的保险配置齐全,用尽可能少的钱,把自己不能承受的风险转嫁给保险公司。(本文不推荐具体保险产品)关注我的老粉丝都知道,生姜一直以来都在建议大家一定要把保险配置齐全,那是因为,这些年在医院里见证了太多这样的悲剧,而这些悲剧很多时候都是一份很便宜的保险就能解决的事情。借此机会,生姜再给大家做点简单的保险科普,都是很实用的知识,希望大家耐心看完,也希望对你们有用。生姜相信大部分读者都已经参加了城镇医保或者新农合,因而可能会觉得已经后方无忧,那你就错了。大病面前,你会发现医保根本就不够。目前医院的药品分为甲乙丙三类,其中甲类药100%报销,乙类药部分报销,丙类药一点不报销。像进口抗癌药、靶向药、新特效药都属于丙类药,只能自费。

比如治疗肺癌的靶向药多泽润(达克替尼,Dacomitinib),每月1盒,每盒1.7万,需要持续服用到患者不能临床受益为止,一年就是21万左右;

又比如免疫治疗药物pd-L1抑制剂,不管是进口还是国产,都没进入医保,即便算上了赠药,进口药一年需要13~14万,国产2年需要7.5万;在抢救危重症病人中常用的人工肺,开机费6万元,之后每天2万元起。有的读者可能又会想,一个人患上癌症、中风、心梗这类大病的概率太低了。生姜只能说,这太想当然了。

你如果去查一查保监会公布的数据,你就知道,人一辈子中招这些大病的概率是72%,当然,大部分人都是在四五十岁后发病的,但我们不能等到年纪大了才考虑这个事,那时要么保费太贵,要么就直接买不了。关注生姜的读者应该很多都是家里的经济支柱,相信,动辄几十、上百万的治疗费并非所有人都能轻易掏的起的,就算掏得起,那又得花多少年来追回这笔损失?可以这么说,没保险的家庭就像一个脆弱的玻璃球,遇到冲击整个家庭就碎了。而有保险的家庭就像是一个皮球,即使被打压也能够弹起来。但保险不能瞎买,保险本身是有很高的门槛的,涉及金融、医学、法律三方面知识交叉。因为不懂相关知识,买错保险,最后赔不了钱的大有人在,生姜见过的也不止一个两个了

为了避免大家再掉进买错保险的坑,在此,生姜再次向大家郑重推荐我们的老朋友,一家靠谱的第三方保险咨询平台:他们家的「家庭保障规划服务」非常专业、细致,生姜亲身体验后觉得很不错。

发生的悲剧,让生姜很感慨,所以特意和他们争取了100个免费咨询的名额给到各位粉丝,先到先得哈,下文长按二维码即可领取咨询名额。他们平台的老师不推销保险,不站在任何保险公司的立场说话,只站在你的角度为你量身定制保障方案,真正做到了中立、客观,同时还能做到比传统机构节约30%-50%费用。他们的专业规划师,会结合专业的智能规划系统,1对1的分析我们的实际需求,生成3份专属的方案,并给我们详细讲解。 (规划师详细沟通后给出三份侧重不同的方案)不管之前有没有买过保险的都可以去体验下,生姜真心希望每位读者都去预约这项服务,客观的审视家庭可能面临的风险,做好保障,补齐短板,这是对自己和家人的负责。价值899元保险规划服务包含:

(规划师详细沟通后给出三份侧重不同的方案)不管之前有没有买过保险的都可以去体验下,生姜真心希望每位读者都去预约这项服务,客观的审视家庭可能面临的风险,做好保障,补齐短板,这是对自己和家人的负责。价值899元保险规划服务包含:

1.专属一对一老师,量身定制保障方案,推荐合适投保的产品;2.产品深度解读——货比千家只选合适的,中立客观绝不吹捧隐瞒;

3.提供N+1服务——全面检测已有保单值不值;

4.一站投保服务——对接全网保险公司,一站投保优质产品;

5.持续增值服务——提供后续理赔、保单管理及法律援助等服务;

...... (规划师跟我详细沟通后给出三份保障建议方案)他们平台通过严格的筛选机制,从上千名候选的保险规划师中,以不足5%的通过率,筛选出了其中的精英,组成了一支非常专业的保险规划师团队。

(规划师跟我详细沟通后给出三份保障建议方案)他们平台通过严格的筛选机制,从上千名候选的保险规划师中,以不足5%的通过率,筛选出了其中的精英,组成了一支非常专业的保险规划师团队。

这100个免费名额,是为大家特别争取的,生姜建议大家都趁这个机会去做个咨询。等到病来如山倒需要用钱时,再后悔也就晚了。(长按识别下方二维码领取专属福利,也可以通过点击左下角的“阅读原文”报名)

↓ ↓ ↓点击阅读原文领取,服务限时免费,限前100名

暂时没有评论,来抢沙发吧~