美国2大地区银行爆雷,银行股市值蒸发超1000亿美元

一、爆雷的起点:那笔消失的贷款

几个月前,锡安银行的全资子公司“加州银行与信托”发放了两笔总额超6000万美元的贷款。抵押物?商业地产基金。借款人?华尔街自称“金手指”的投资人。可几周后,这些抵押物业全部被转移,他人账户余额清零。银行连回收文件都被造假!最终只能核销5000万美元坏账。同一天,西部联合银行也宣布,自己掉进了同一个坑。同一批借款人、同样的骗局、近一亿美元贷款!这一次,两个银行结成“难兄难弟”。

二、恐慌蔓延:74家银行,一夜蒸发1000亿美元!

坏账一出,股市直接崩盘。锡安暴跌13%,西部联合跌11%,地区银行指数暴跌6.3%,创下半年新低。华尔街交易员彻底慌了—— 他们遵循唯一法则:“先卖再问。”几小时内,美国74家银行市值一夜蒸发1000亿美元。全世界都在问——这,是不是硅谷银行2.0?而这场混乱的源头,只是一笔“看似无关紧要的贷款”。

三、金融圈的“蟑螂效应”

摩根大通CEO杰米·戴蒙(Jamie Dimon)早就警告过:“当你看到一只蟑螂时,后面肯定还有一窝。” 如今他的话成了预言。在这一轮连环爆雷前,汽车贷款巨头Tricolor Holdings已经破产,汽车零部件供应商First Brands Group也宣布清算。两个行业同时垮掉,美国信贷市场开始“震荡式塌陷”。结果,华尔街彻底恐慌:银行、基金、投行齐跌。连黑石、阿波罗、凯雷这种顶级机构都被波及。这一夜,华尔街不眠,美联储也开始慌。

短期看,这只是两家银行的“不幸”;长期看,却可能是美国银行体系的“裂缝”。高利率让商业地产、汽车贷款、公司债全线承压。当信心一旦坍塌,美债、美元、银行体系将一起摇晃。有人说,这次的爆雷,是未来风暴的序章。

市场之所以反应如此剧烈,很大程度上源于对2023年银行危机的惨痛记忆。那场始于硅谷银行(Silicon Valley Bank)倒闭的危机,曾一度席卷整个美国银行业。有些储户们对银行产生了信任危机,咱们的辛苦钱还能放心存在银行吗?我们的资产要放在哪里才更安全呢?

银行爆雷正在降低人们对美国银行的信心,由于避险情绪上升,让有些在美华人开始考虑把银行帐户一部份现金存款存放在「指数年金帐户」,指数年金产品通常具有跨周期的特性,能够抵御短期经济波动的影响。美国保险公司在产品设计和投资管理中,注重风险控制,通过多种风险管理工具,降低市场波动对产品收益的影响。其实把钱存在年金帐户,对于现金流,资产保护和风险分散都是很有好处的。

指数年金分为两大类:一类是增长型 & 积累型年金 (Growth & Accumulation Annuity),一类是收入型年金(Income Annuity)。现金积累型年金只有现金值账户account value ,此款年金产品注重现金账户(account value) 的积累和增长,只涨不跌,以投资增值为目的,可选策略多样,更能随股指增长,现金积累型年金收益率是复利的,通俗地来讲,复利指的是“利滚利”。复利具有滚雪球效应,财富往往会随着时间的增长而产生裂变式增长,所以收益效果是非常可观的。对于现金账户内赚的钱,保险公司不会每年给您1099表格,也不通知国税局,因此您赚的钱完全合法的延税。59岁半之后每年/每月可以从年金帐户取钱,取钱之后投资收益增长不会停止。当被年金投保人去世后,按现金账户(Account Value) 余下的钱给予受益人。

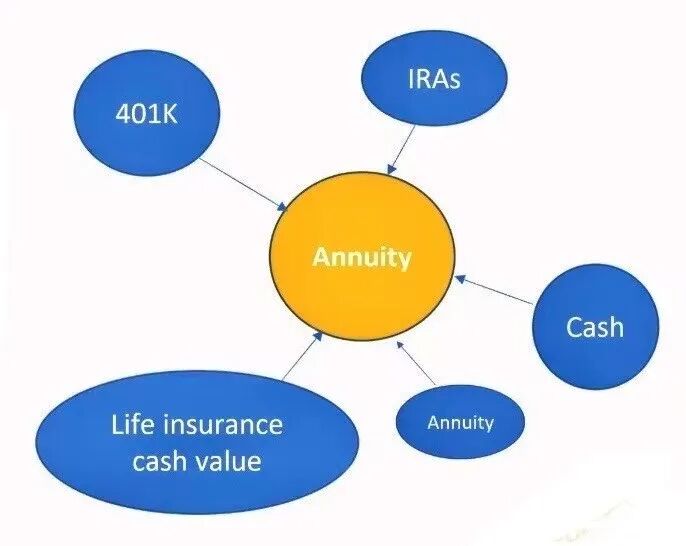

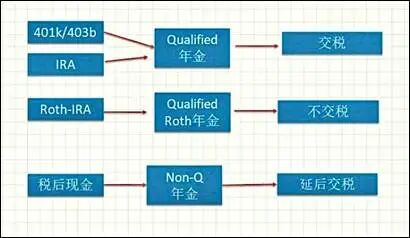

年金是一个大容器,可以把qualified计划,如401K 、403B 、TSP、传统IRA或SEP IRA放在年金中,也可以把non-qualified计划,即税后的钱放在年金里面。不少华人换了工作或提早退休,可以把前公司的401K 、403B 、TSP里的钱转到年金来;如果您仍旧在同一个雇主工作,有些公司允许在您年龄超过59岁半将401K里的资金转到年金,您不需要把所有的401K里的资金转到年金,您仍然可以contribute 钱至现在雇主资助的401K计划;有些人把自己购买的传统 IRA、罗斯 IRA、SEP IRA里的钱也转到年金来,有些人把银行里的存款、CD或者其它的共同基金也转到年金。这种rollover或transfer只是换个地方,因而不会有税的问题。

某家A+评级保险公司为了更提高竞争力,某款现金积累型年金 - 现金值账户开户即送20%红利(马州 & 维州,没有费用) ,举例:假设您开户后一次性投入10万美元,开户红利20%,Bonus就是$20,000美元,$100,000 + Bonus $20,000 = $120,000,某家A+评级保险公司给的开户红利是“真钱real money”,不是 “虚钱virtual money” 。

是否保底增长

现金积累型年金善用免受市场波动的指数策略 (Indexing Strategy),现金积累型年金产品选择的市场指数不同,计算利息的策略也不同,但实际上您的钱不是投在市场指数上,而是参考指数所获结果的基础之上。如果指数上涨,现金价值账户可以一起涨,如果指数下跌,收益率不会低于 0%,这是index型年金有保底的机制。如果您的年金现金价值账户中有$100,000美元,而股市下跌了20%,则您的年金现金价值账户将保持在$100,000美元,不会有负值产生。它的现金值账户则像是爬楼梯,一级一级往上走,最多原地踏步,但不会跌下去,透过把每段期间获得的利息并入本金里,继续累积利息,它所参考的收益率幷不是指数市场每一天或者每一个月的涨幅,而是每一年或是每两年,计算点对点的股指收益,保险公司延长计算时间也是最大程度对冲了股指市场震荡的风险,不单享受只涨不跌的财富累积,还可以有效躲避股市波动带来的市场风险,既能赚钱又不会亏本。

是否有税务好处

现金积累型年金提供延税增长潜力,即您的金钱可以延税增长和复利增长,透过把每段期间获得的利息并入本金里,继续累积利息,来达到利滚利、钱滚钱的效果,并且复利滚存一辈子。对于现金积累型年金的现金价值账户内赚的钱,保险公司不会每年给您1099 税表,帐户内的钱与投资收益(利息、资本利得)可免税积累,也不通知国税局。

如果购买年金的钱是银行里的存款,是税后现金,本金不需要再交税,则取出来时其增值部分要交税。Non-Qualified Annuity 没有最低提款金 (Required Minimum Distribution , 简称RMD) 的要求,即使超过73岁可以不提款,这意味着您的资金将留在您的账户中,继续赚取回报,继续在账户内免税增长,投资收益部分不取钱是一直不纳税的。取钱时计算本与利采用的是LIFO(Last In, First Out),这是会计学上的术语,即后产生的利息先拿出来,最后取出来的算本金。举例说,您放进年金10万,最后变成28万,先把18万取出来,这18万当作增值,先交所得税,剩下的10万被当作本,以后拿出来时不用交税。

是否产生永续收入

年金是唯一一种可以提供与生命等长现金流的金融工具,可以为投保人提供活到老取到老的永续收入,而且申请人不需要体检,手续简单,它不仅有税务好处,更重要的是它能给您的退休生活带来一份非常可观的永续收入。

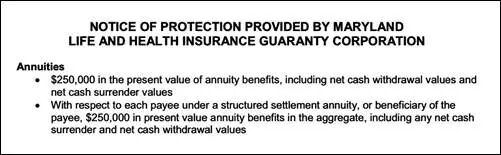

美国的保险公司比银行更可靠,美国政府对保险公司的监督比对银行要严格,政府监管机构要求所有的保险公司必须参加再保险(re-insurance),用买再保险所交的保费在每一州建立一个担保基金(Guaranty Fund)。如果某保险公司要倒闭,再保险机构会指定另外一家保险公司来接管,由担保基金负责担保。马州 / 维州担保基金进行赔偿每份年金的现金价值为25万美金,保险公司倒闭的风险很小,而且有再保险的担保,所以并不用太担心美国的保险公司会倒闭。

相关文章

发表评论

暂时没有评论,来抢沙发吧~